四方伟业冲刺IPO 数字孪生风口下,依赖华为与应收账款暴增的双刃剑

随着数字孪生技术从概念走向规模化应用,资本市场正掀起一股相关概念股的上市热潮。专注于数据处理服务及数字孪生解决方案的成都四方伟业软件股份有限公司(以下简称“四方伟业”)正式递交招股说明书,拟在科创板上市,引发市场广泛关注。在其亮眼的“数字孪生概念股”光环背后,过度依赖大客户华为带来的业务增长,以及随之急剧攀升的应收账款,正成为其IPO之路上的显著隐忧。

一、乘数字孪生东风,抢滩资本市场

四方伟业的核心业务是为政企客户提供大数据处理、分析、可视化及数字孪生相关的软件产品与解决方案。数字孪生作为构建元宇宙、工业互联网、智慧城市的核心技术之一,通过创建物理实体的虚拟映射,实现仿真、预测与优化,市场前景广阔。四方伟业借此概念,精准定位,其招股书中多次强调在数字孪生城市、工业互联网等领域的布局与技术积累,意在吸引投资者对高成长性赛道的青睐。本次IPO募资计划也主要投向新一代大数据平台研发及数字孪生等重点方向,显示了公司加码核心赛道、巩固技术壁垒的决心。

二、华为“双刃剑”:既是最大靠山,也是风险集中地

招股书揭示了一个无法忽视的事实:华为是四方伟业近年来爆炸式增长的最关键驱动力。公司通过成为华为的合格供应商,深度参与其政企生态,业务量随之大幅攀升。这种深度绑定在短期内带来了显著的订单和收入,帮助公司快速做大规模,满足上市所需的财务指标。这种依赖也构成了巨大的经营风险。

- 客户集中度过高:报告期内,公司对华为的直接及间接销售占比极高,存在典型的“单一大客户依赖症”。一旦华为自身的战略调整、采购政策变化或合作关系生变,将对四方伟业的业绩造成毁灭性打击。

- 议价能力受限:面对华为这样的巨头,作为供应商的四方伟业在定价、付款条件等方面往往处于相对弱势地位,这直接影响了公司的盈利质量和现金流健康。

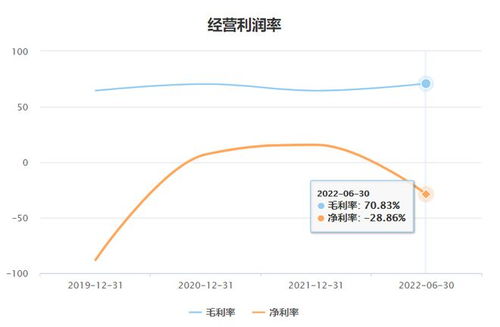

三、应收账款暴增:光鲜业绩下的现金流隐痛

与营收增长相伴而行的,是应收账款规模的急剧膨胀。数据显示,四方伟业近年的应收账款余额增速远超营收增速,占总资产的比例持续处于高位。这背后反映的商业模式是:为了抓住与大客户合作的机会,公司可能接受了较长的信用账期或延后的付款条件。

- 坏账风险加剧:巨额应收账款意味着大量的资金被客户占用,不仅降低了资金使用效率,也带来了潜在的坏账损失风险。在经济下行或客户支付能力发生变化时,这种风险会急剧暴露。

- 现金流承压:经营活动现金流净额与净利润的严重不匹配,是此类模式的典型特征。公司账面利润可观,但实际现金流入不足,可能导致其自身运营、研发投入乃至偿债都面临压力,影响长期健康发展。

- 业务模式可持续性存疑:监管机构和投资者通常会审视,这种增长是建立在真实、健康的业务扩张之上,还是通过过度放宽信用政策来换取营收数字的短期美化。

四、数据处理服务的核心竞争力与挑战

抛开财务风险,四方伟业所处的数据处理服务赛道本身竞争异常激烈。市场既有阿里云、腾讯云等互联网巨头,也有垂直领域的众多专业厂商。四方伟业需要向投资者证明:

- 技术独立性与壁垒:其核心技术(尤其是在数字孪生相关的建模、仿真、交互层面)是否具有独到性和高壁垒,而非仅仅是华为生态内的集成商或实施方。

- 客户拓展能力:能否有效降低对华为的依赖,成功将产品与解决方案拓展至其他行业头部客户或广大中小企业市场,实现客户结构的多元化。

- 盈利模式升级:能否从项目制、定制化的服务模式,向更高利润率的标准化软件产品、平台订阅服务(SaaS)模式转型,以改善现金流和盈利质量。

结论

四方伟业冲刺IPO,是数字孪生产业热度传导至资本市场的生动写照。它凭借先发优势和技术概念抓住了风口,并借力华为实现了快速成长。这份“华为依赖症”的诊断书和“应收账款高企”的体检报告,是其必须直面并给出解决方案的核心考题。对于投资者而言,四方伟业的故事不仅仅关乎数字孪生的更关乎一家技术型公司在巨头生态中如何平衡短期增长与长期独立健康发展的商业智慧。其IPO进程与后续表现,将成为观察该领域创业公司发展路径的一个关键案例。

如若转载,请注明出处:http://www.rikmuixpx.com/product/64.html

更新时间:2026-06-19 11:03:11